2017年5月27日,全球领先的新经济行业第三方数据挖掘和整合营销机构iiMediaResearch(艾媒咨询)权威发布《2017Q1中国跑步类应用专题研究报告》。报告显示,2016年中国跑步类应用市场用户规模已达到1.42亿,年增长率为65.1%,预计到2018年市场用户规模将超过2.5亿。艾媒咨询分析师认为,中国跑步类应用市场用户规模在未来呈现出增速放缓的特点,一方面说明在国家“全民健身计划”的利好背景下,现有存量市场规模有限,中老年人等潜在市场仍待开发,另一方面也预示着市场同质化产品的营运和竞争压力将不断增大,加大了商业化探索的难度和紧迫性。

以下为报告详细内容:

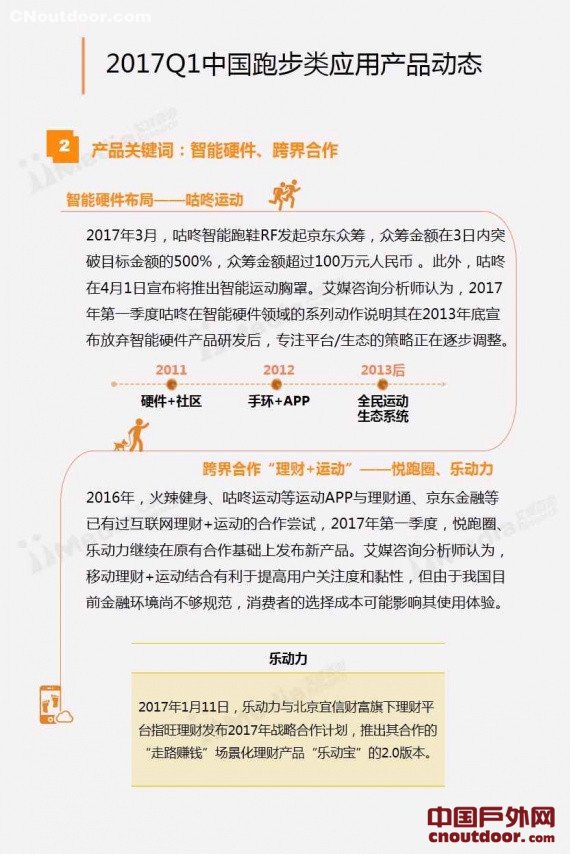

中国全民健身政策动态

政策关键词:全民健身、体育产业

自我国国务院2016年中发布《全民健身计划(2016-2020年)》后,宏观政策持续关注并支持国家体育产业和全民健身建设,艾媒咨询分析师认为,随着政策引导下全民健身意识的提高,跑步作为运动强度适中、基础设施要求低且社交性能优势明显的基础运动,有望进一步推动跑步类移动应用市场的发展。

2017Q1中国跑步类应用潜在市场广阔

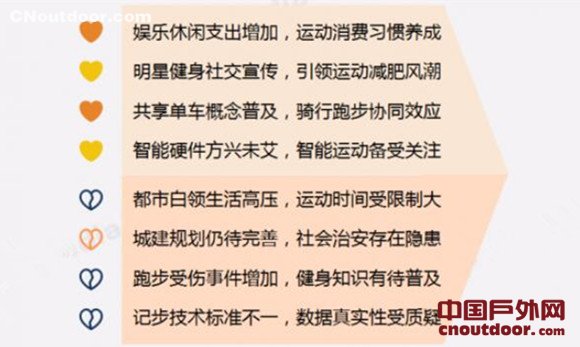

一方面,国家政策引导、国民经济增长刺激了人们对健康生活方式或个人形象的追求,带动了国民的健身热情,跑步作为最简单的运动成为首选。另一方面,目前的跑步爱好者以于沿海地区或大中城市的白领或青少年群体为主,由于跑步仍需要具备一定的体育知识和运动技巧,跑步受伤事件随着跑步运动的火热也显著增加。

艾媒咨询分析师认为,全民健身政策驱动下,跑步类应用的潜在市场广阔,但非白领、中老年群体市场仍有待挖掘;此外,目前年轻化的消费群体强调了产品设计和用户体验的重要性。

中国跑步类应用市场融资情况

2014年,随着生活水平提高、智能手机普及和大众健身意识加强,运动类APP市场迎来资本爆发期,包括乐动力、悦动圈、虎扑跑步、小米运动、郁金香运动等跑步类APP获得融资。

2015年以来,跑步类APP市场的资本热情逐步冷却,融资项目大幅减少。

艾媒咨询分析师认为,跑步类APP自身同质化问题严重的背景下,由于商业化探索遭遇瓶颈,导致资本热度下降,市场竞争将主要集中于现有竞争者之间,创造品牌差异,培养用户使用习惯成为重点。

中国跑步类应用商业模式分析

跑步类APP作为流量入口

互联网公司如小米凭小米手环切入市场,与小米运动APP互为流量入口;文化类企业如虎扑体育用先天流量优势,借APP引流至公司其他服务。

应用场景提升用户黏性,探索商业化

在同质化严重的情况下,各跑步类APP通过跑步+资讯、社交、娱乐、公益、大数据等场景构建争夺流量资源,努力提高用户活跃度并在此基础上尝试商业化。

艾媒咨询分析师认为,虽然目前市场探索的商业化方式已逐渐丰富,但应用场景的雷同大大降低了产品的可辨识度,激化市场竞争,各商业模式下的竞争格局仍未稳定,压缩盈利空间。

用户规模增速放缓市场竞争或将加剧

iiMediaResearch(艾媒咨询)数据显示,2016年中国跑步类应用市场用户规模已达到1.42亿,年增长率为65.1%,预计到2018年市场用户规模将超过2.5亿。艾媒咨询分析师认为,中国跑步类应用市场用户规模在未来呈现出增速放缓的特点,一方面说明在国家“全民健身计划”的利好背景下,现有存量市场规模有限,中老年人等潜在市场仍待开发,另一方面也预示着市场同质化产品的营运和竞争压力将不断增大,加大了商业化探索的难度和紧迫性。

2017Q1中国跑步类应用活跃用户悦动圈占比居首

iiMediaResearch(艾媒咨询)数据显示,2017Q1中国跑步类应用APP活跃用户分布中,悦动圈以27.5%的占比位居第一,咕咚和乐动力分别以22.2%和14.3%的活跃用户占比紧随其后。艾媒咨询分析师认为,跑步类应用的商业化必须以稳定用户基数为基础,2017年各服务厂商大多着重于对自身产品功能及服务的优化。如悦动圈“游戏化”产品设计的理念已逐步得到市场认可;元老级应用咕咚重回智能硬件战场的策略能否经得住市场考验则需要进一步的观察。

2017中国跑步类应用市场发展趋势

ToB服务或成市场新爆发点

结合目前我国跑步市场消费者分布特点,白领集中的现代企业或成为市场角逐的焦点之一。艾媒咨询分析师认为,一方面,跑步类应用可以通过开发专门面向企业的团队跑步功能或应用吸引流量,或为企业提供作为企业文化建设活动内容的全套方案服务;另一方面,还可以与企业合作开发产品,为企业的客户提供服务从而实现双赢。

规模化效应是商业化基础

除跑步类应用,国内包括Keep、Feel在内的综合类运动应用均先后开发有“跑步”功能,并且随着共享单车的火热,纷纷上线“骑行”的运动记录功能。艾媒咨询分析师认为,跑步类与综合运动类应用相比并不会有太大劣势,两者在现时共同面临着刚需不足的商业化难题,无论是专注跑步还是广泛涉猎各类运动,培养用户使用习惯,形成产品用户规模化效应,才有探索商业化的可能。

围绕“互联网+健康”挖掘盈利点

一方面,我国国内呈现出“全民健身”的向好场景,本质上反映了消费者的“健康”消费需求;另一方面,目前国内跑步类应用同质化明显,创新求变仍是未来的重点。艾媒咨询分析师认为,在硬件端推出智能运动设备,以及在软件端开展私教服务等商业化的尝试均有成功的可能,企业需要考虑自身实力和产品规模做出最优战略规划。